清掃一組「区民との意見交換会」の資料が公開された〜

区民との意見交換会 開催結果↓↓資料・内容等

●平成24年度第3回(第7回)平成25年3月14日開催≪NEW≫

テーマ :平成25年度予算のあらまし、清掃工場の電力売却

参加者 12名

福島原発事故以降、市民サイドでも、エネルギー政策を議論する機会が増えた。しかし、近頃は、それも下火になりつつあると感じる。原発をなくしたいがための自然エネルギーへの転換、そして、脱原発・脱東電からPPSへの乗換がもてはやされ、現状のエネルギー全体を見据えた議論は少ない。そして、にわか知識で、発送電分離や電力の自由化をおこなえば、すべてがうまく廻っていくかのような、夢のような錯覚も起こしかねない現実がある。なにごとも、大きな改革の前には、やまほどの課題もあるのだろう。それでも、電力自由化の方向性は示され、再生可能エネルギーの固定価格買取制度もはじまっている〜

そして、清掃工場のごみ発電もバイオマス発電として固定価格買取制度の対象となった。清掃一組、平成25年度予算で、その売電見込額を20億9千万円の増収としている。なんとも複雑な心境ではある。ごみ焼却施設は、今や、発電施設として脚光を浴びてはいるが、大量の電気使用事業者でもある。そこのところの電気のからくりというか流れが、いつも混乱してわからなくなる。意見交換会でも、説明を聞いていてもよく理解できなくて、そのうち、なにがわからないのか、なにを知りたいのかもわからなくなってしまう。結局は、電気そのもののことがわかっていないので、やはりよくわからないということである。年報の数字をみているとさらに混乱をするのだが、頭の中を整理整頓し、わからない部分を羅列すると、なにかみえてくるかもしれないと……

================================================================

区民との意見交換会「清掃工場の電力売却について」資料より抜粋

(茶色字、感想や疑問点など)

■ 清掃一組の電力契約について

Image may be NSFW.

Clik here to view.

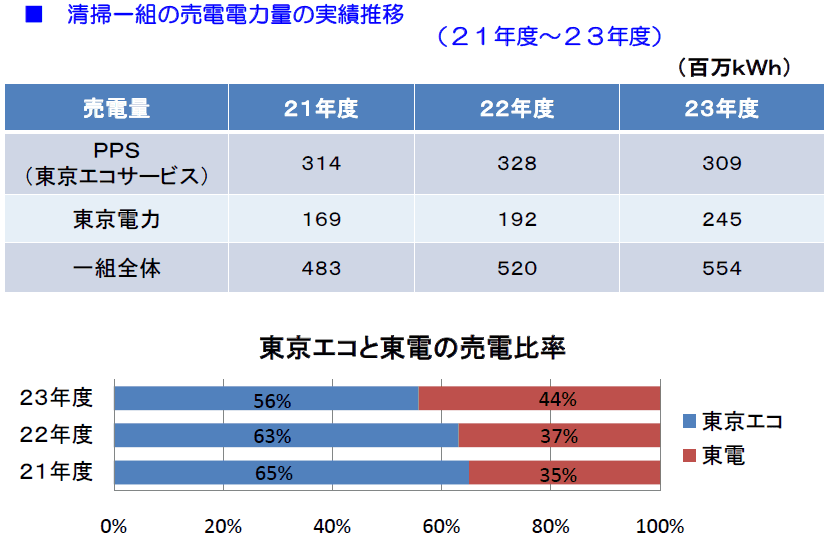

東京エコサービスは、23区と東京ガスとで設立した会社。清掃一組は、平成23年度、清掃工場の余剰電力の56%を東京エコに売電した。そして、PPS事業者として、23区内の小中学校等を中心とした公共施設に小売りするのだが、その量は、平成23年度で21百万KWhで、清掃一組からの購入分の約 8%である。大部分は、特定規模電気事業者(PPS)に販売しているのだが、おそらく大部分はエネットとの契約か?(未確認)。東京エコも平成23年度分から入札をしているのだが、なにしろPPS事業者のシェアーの半分はエネットなので。そして、清掃一組の買電も、エネット落札が多いので、なんだか、売った電気をワンクッションおいて、また買っている。へんな仕組みである。それでも、東電に売電するより高く売れ、東電から買電するより安く買えるということなのだろう。直接、東京エコから買えば、さらに安く買えると思うが、東京エコも、そういう本格的なPPS事業者としてのリスクは負わないということなのか。学校施設というのは、PPS事業者からみると、長期の夏休みもあり、電気使用量のピークから避けられる扱いやすい相手なのだろう。

みえない電気、売った、買ったといっても、そのものを直接引き込めるわけではないのが、電気の謎のさいたるものかもしれない。

Image may be NSFW.

Clik here to view.

■ 新エネルギー、電力小売自由化、再生可能エネルギー政策の変遷

平成9年 新エネルギー法施行(新エネルギー利用等の促進に関する特別措置法)

(1997年) 新エネルギー利用について国民の努力を促す。

平成12年 電力小売りの一部自由化開始(PPSの創設)

(2000年) 電気事業法の改正、2000kW以上の需要家を開放。

平成15年 電気事業者による新エネルギー等の利用に関する

(2003年)特別措置法施行(RPS制度)

電気事業者に対し、毎年度一定量の新エネルギーの利用を義務付け。

平成24年 再生可能エネルギー特措法施行(FIT制度:Feedintariff)

(2012年)「電気事業者による再生可能エネルギー電気の調達に関する特別措置法」

電気事業者が再エネ電気を買取ることを義務付け、その費用は需要家が負担。

Image may be NSFW.

Clik here to view.

RPS法の仕組み、全くわかっていなかったのだが、

固定価格買取制度と大きく異なるのは、“販売電力量に応じた一定割合の新エネルギーの利用を電気事業者に義務付け”ということで、電気事業者が自主的に新エネルギー分を購入するようだ。23区の清掃工場の新エネルギー分の契約には、中部電力が落札している工場もあった。

Image may be NSFW.

Clik here to view.

Image may be NSFW.

Clik here to view.

■ 既存設備の取り扱い

RPS認定の撤回をした設備は、法附則第12条のRPS法経過措置規定の適用も受けなくなるため、新法に基づく設備認定を申請することを可能とする(ただし、余剰買取制度下で現に買い取られている設備を除く)。

なお、RPS法に基づく設備認定の撤回の申し出期限は2012年9月1日までとする。

(※同年11月1日に延長された。)

再生可能エネルギー特措法が施行されることで、RPS制度は廃止になるのかと思っていたが、古い施設には継続して適用されるそうだ。

■ 清掃一組の固定価格買取制度(FIT制度)移行の現状

?新設工場(建替工場)

・大田工場、練馬工場→設備認定申請済、認定取得後に特定契約締結予定

・杉並工場→仕様が固まり次第、設備認定申請予定

?既設工場15工場→設備認定申請中

?既設工場4工場(光が丘、大田、目黒、有明)→RPS制度継続

■ バイオマス比率の測定の拡大

RPS制度 1工場 年4回測定

固定価格買取制度 1工場 年12回の測定

※平成23年度の全工場平均 バイオマス比率 約56%

ごみの中のバイオマス分とは、紙、厨芥、布類、草木

================================================================

清掃一組「清掃工場等作業年報」から抜粋

及び電力年報等からグラフ作成

●平成23年度 主なごみ焼却、灰溶融に関する物質及びエネルギー収支

Image may be NSFW.

Clik here to view.![]()

この、総使用電力量、受電電力量、売電電力量は清掃工場分だけになっている。灰溶融施設で使用する電力は、板橋、多摩川、足立、品川、葛飾、世田谷、中防 合計62,175千KWhとなっているのだが、どこに含まれているのか。特に、中防灰溶融施設(29,965千KWh)は、単独の溶融施設なので、そっくり受電(買電)になるとおもうのだが?

Image may be NSFW.

Clik here to view.![]()

●売電電力量の推移(各年度3月〜2月)《各年度の下段は平均売電単価》

Image may be NSFW.

Clik here to view.![]()

なにしろ、電気の流れで、いちばん不透明におもうのは、売電単価も買電単価も公表されないということ。各清掃工場毎に、入札で契約者を選定しているのだが、落札結果は単価契約とはいえ、推定総金額のみが公表されている。単価を公表しないメリットはなんだろう? 事業者の競争性を阻害していないのだろうか?談合の温床とならないのか?

従って、清掃工場の各年度の売電単価は、東電分と東京エコ分の合算、全工場での年間の売電収入から売電電力を割ってだしたもの

●受電電力量の推移《電力購入費は平成23年度のみ判明?》

Image may be NSFW.

Clik here to view.![]()

平成23年度の光熱水費 約36億5千万円のうち、電力購入費は約17億4千万円ということであった。そして、受電電力量(買電)は45,724,758KWhなので単純に割り算すると、買電の単価は38.1円/KWhになってしまう。19工場分はPPS事業者からの買電なのでなにか計算がおかしい。東電からの買電でもそれほど高くはないだろうし〜(おそらく16円/KWh台程度だとおもう。参考:日本卸電力取引所の取引情報)

17億4千万円が灰溶融施設分も込みであった場合、年報では、灰溶融施設は使用する電力量の記載のみで、買電分は記載ないので、どちらにしてもこれ以上の計算は不可能。使用電力を、そっくり買電として計算すると、平成23年度は16.1円/KWhになる。

●売電単価の推移【清掃工場別】(各年度3月〜2月)

Image may be NSFW.

Clik here to view.![]()

Image may be NSFW.

Clik here to view.![]()

単純に、年間の売電収入から売電電力を割って単価を出したのだが、結局は、東京電力へ売電している工場は、新エネルギー相当分が売電金額のみ別立てで書いてあるので、売電電力はどうなっているのか、こういう単価計算は全く意味をなさない数字なのだろうか? どう考えていいかよくわからない。東京エコ、平成19年度は高く購入して、それ以降単価が低くなっているのはどう考えればいいのか〜

●清掃工場 売電電力量 工場別(各年度3月〜2月)

Image may be NSFW.

Clik here to view.![]()

●清掃工場 売電収入 工場別(各年度3月〜2月)

Image may be NSFW.

Clik here to view.![]()

●電力消費量と売電量(工場別)

Image may be NSFW.

Clik here to view.![]()

●売電電力の実績推移

Image may be NSFW.

Clik here to view.![]()

平成13年度〜 港清掃工場について新電力と売電契約を開始した。

平成16年度〜 港、墨田、中央、新江東、千歳工場について新電力各社と売電契約を順次拡大した。

平成19年度〜 売電先を新電力各社から東京エコサービスに変更した。順次、大田、江戸川工場を追加し、7工場に拡大した。

Image may be NSFW.

Clik here to view.![]()

光熱水費に占める割合は電気が最大だとは思うが内訳わからず〜

●光熱水費推移

Image may be NSFW.

Clik here to view.![]()

================================================================

参考

東京エコサービス株式会社HPより

http://www.tokyoecoservice.co.jp/index.html

会社概要

設 立 平成18年10月24日

資本金 2億円

出資比率 東京二十三区清掃一部事務組合 59.8%

東京ガス株式会社 40.2%

事業内容 清掃工場の運転管理業務等受託業務

電気販売事業

清掃事業に関わるコンサルティング業務

人材派遣業務

上記業務に付随する業務

●平成25年度清掃工場発電余剰電力の販売について

東京二十三区清掃一部事務組合の運営する清掃工場の平成25年度発電余剰電力の販売先は、次の通り決定しました。

公募1 (新江東、墨田、千歳清掃工場)

株式会社エネット 様

公募2 (港清掃工場)

出光グリーンパワー株式会社 様

公募3 (中央清掃工場)

株式会社エネット 様

事業の状況

2 電気販売事業部門

(1)卸販売

卸販売事業は、昨年に引き続き5工場(港、中央、墨田、千歳、新江東)の余剰電力を特定規模電気事業者(PPS)に販売をしています。

24年4月から24年12月までの9か月間の卸売電力量は5工場合計で242百万kWhでした。(対前年同月 42百万kWh増)

(2)小売販売

22年度から開始した小売事業は、大田・江戸川清掃工場の余剰電力と東京ガスからの電力を利用して、23区内の小中学校等149件に供給しています。

24年4月から24年12月までの9か月間の小売電力量は19百万kWhでした。

(対前年同月 4百万kWh増)

今後は、港、中央、墨田、千歳、新江東の計5工場の余剰電力の販売を円滑に実施するとともに、小売事業についても需要家の期待に確実に応えるようCO2排出係数の低い電力の安定供給を実現してまいります。

さらに、事業の安定的な運営に向けた検討と関係機関への提案等を実施してまいります。

================================================================

覚書 エネルギー政策など

●電力システム改革専門委員会報告書 2013 年2月 - 経済産業省

●電力システム改革、専門委報告書の要旨(日本経済新聞 2013/2/9)

●「革新的エネルギー・環境戦略」

…・同戦略では、再生可能エネルギーについては、『2010年1,100億kWhから、2030年までに3,000億kWh(3倍)[水力を除く場合、2010年250億kWhから、2030年までに1,900億kWh(8倍)]以上の開発を実現する』とされている。

☆資源エネルギー庁「固定価格買取制度施行後の状況」より

================================================================

電力自由化で電気料金はどうなるのか?!

現状の電力会社による電気料金、

総括原価方式の問題はあれこれ指摘されているようだが、

自由経済に任せて、電気料金も度々変動するのもこまる、

もちろん安定的な供給も必要であるし、

PPS事業者の日本卸電力取引所、

まるで証券会社の取引のようでなつかしいのではあるが〜

■ 日本卸電力取引所

●2012年度 取引情報

Image may be NSFW.

Clik here to view.![]()

【スポット市場】

翌日に受渡する電気の取引を行う市場です。一日を30分単位に区切った48商品について

取引を行います。入札はシングルプライスオークション方式をとっています。

シングルプライスオークションでは,各商品毎に価格と量の組み合わせを入札いただき,

売りと買いの条件が合致するひとつの交点を求め,その点で価格,約定量を決定します。

【先渡定型市場】

特定期間を通じて受渡する電気の取引を行う市場です。2005年現在において,月間全時間

帯を通じて受渡を行う24時間型と,月間の特定の時間帯のみ受渡を行う昼間型の商品があ

ります。入札はいわゆるザラ場方式をとっています。

【先渡掲示板市場】

先渡掲示板市場では,参加者が自由に電気の取引に関する事項を掲示します。

数カ月先の電力を売買できる先物市場を創設へとか、

先日のニュースでは、世界初の液化天然ガス(LNG)先物市場も創設されるようだし、自由経済というのは、なんでもかんでも商魂たくましく、そして結局は弱肉強食の世界で淘汰されて、大企業が生き残るパターンになるのか。しっかりとしたエネルギー政策、目標なくしては、電力自由化も恐ろしい結果になってしまう。

================================================================

電力需給の現状

なんだかんだといっても、、

現状の電力供給力は、一般電気事業者(電力会社9社)が大部分をまかなっている。PPS事業者の供給力は、全体の3.5%である。そして、再生可能エネルギーも、固定価格買取制度で、確実に事業者が増えてきてはいるが、どこまで供給力を拡大させるかも不透明。

●一次エネルギー国内供給の推移

Image may be NSFW.

Clik here to view.![]()

☆経済産業省 資源エネルギー庁「エネルギー白書2012」より

●平成23年度総需要電力量(用途別実績)

Image may be NSFW.

Clik here to view.![]()

☆資源エネルギー庁「平成23年度総需要電力量(用途別・月別実績)」より

●平成25年1月分総需要電力量速報

特定規模電気事業者33社の特定規模需要は16.8kWhで、一般電気事業者における特定規模需要425.0億kWhを含めた全特定規模需要の電力量に占める割合は、3.80%であった。このうち、特別高圧電線路からの需要は、3.59%であった。

●特定規模電気事業者連絡先一覧 平成25年3月15日現在(79社)資源エネルギー庁

●新電力の販売電力全体に占めるシェア(全国)

Image may be NSFW.

Clik here to view.![]()

☆資源エネルギー庁「電力小売市場の自由化について」より

PPSの最大事業者 (株)エネットは

設立 2000(平成12)年7月7日 資本金 63億円

共同出資社:株式会社NTTファシリティーズ、東京ガス株式会社、大阪ガス株式会社

( 事業内容・電力売買事業 ・発電事業)

●エネルギー情報局 PPSのシェア比較

Image may be NSFW.

Clik here to view.![]()

☆エネルギー情報局「PPSのシェア比較」より

================================================================

電気事業者による再生可能エネルギー電気の調達に関する特別措置法

●資源エネルギー庁「再生可能エネルギー」

再エネ設備認定状況 PDFファイル

再生可能エネルギー発電設備の導入状況を公表します(平成24年12月末時点)

平成24年4月から12月における再生可能エネルギー発電設備の導入量は、117.8万kWとなりました。

平成24年4月から12月末までに運転開始した再生可能エネルギー発電設備の発電出力は117.8万kWです。このうち、太陽光発電設備が111.9万kWを占めています。

================================================================

電気事業者による新エネルギー等の利用に関する特別措置法」(RPS法)

RPS法ホームページ

2002年6月に公布された「電気事業者による新エネルギー等の利用に関する特別措置法」(RPS法)は、電気事業者に 対して、一定量以上の新エネルギー等を利用して得られる電気の利用を義務付けることにより、新エネルギー等の利用を 推進していくものです。

(1)目的

エネルギーの安定供給に資するため、電気事業者による新エネルギーの利用に関する措置を講じ、 もって環境の保全に寄与し、及び国民経済の健全な発展に資することを目的とします。(法第一条関係)

(2)利用目標

経済産業大臣は、総合資源エネルギー調査会及び環境大臣、農林水産大臣、国土交通大臣の意見を 聴いて、新エネルギー等電気の利用目標を定めます。(法第三条関係)

・新エネルギー等電気の利用目標(H24.3.30)

(3)対象エネルギー

1. 風力

2. 太陽光

3. 地熱(熱水を著しく減少させないもの)

4. 水力(1000kW以下のものであって、水路式の発電及びダム式の従属発電)

5. バイオマス(廃棄物発電及び燃料電池による発電のうちのバイオマス成分を含む)

(4)義務

経済産業大臣は、利用目標を勘案し、電気事業者(一般電気事業者、特定電気事業者、及び特定規模 電気事業者)に対して、毎年度、その販売電力量に応じ一定割合以上の量の新エネルギー等電気の利用 を義務づけます。この義務量のことを基準利用量といいます。(法第四、五条関係)

略

================================================================

ということで、

結局は、まとめもなにもないのだが、

国のエネルギー政策は、原発依存の振り出しに戻ろうとしている

そして、根幹となる政策の重要性はもちろんであるが、なにより、できるところから、再生可能エネルーギーの拡大、原発以外の供給力を高めることも重要である。そういった意味でも、東京都の、エネルギー政策は、先ずは率先して都がやる、という気概がすばらしい。嬉しい限り。福島原発が、首都圏で使用する電力であったということで、多いに反省する必要もある。エネルギーの地産地消、地域分散は大賛成である。

東京都のエネルギー政策すばらしい!!

■都、エネルギー部新設 東電改革やエネ戦略推進

東京新聞-2013/03/26

http://www.tokyo-np.co.jp/article/national/news/CK2013032702000113.html

東京都は四月から、東京電力改革や自然エネルギー普及などを担当する「都市エネルギー部」を環境局に新設する。猪瀬直樹知事の看板施策を推し進める狙い。猪瀬知事は「電力供給の安定化と市場の自由化を進め、電気の価格を下げる努力をしたい」と話した。

猪瀬知事は副知事時代から、全原発停止後の電力安定供給のために、都が株主である東電の改革、発電所新設に出資する官民連携インフラファンド、自然エネルギー普及や節電啓発などの施策を打ち出してきた。現在は担当部署が二つの局に分散しているが、これを一つの部に統合する。

各局横断のプロジェクトチーム方式(PT)で取り組み、調査や検討にとどまっている施策を、正式な部署に位置付けて実現へ推し進める狙いもある。東京湾岸の天然ガス発電所の新設、東電の老朽火力発電所の設備更新などがこれにあたる。

同部は電力改革推進課、分散型エネルギー推進課、再生可能エネルギー推進課、投資政策課の四部署、十八人体制。都幹部は「国で言えば、経済産業省と環境省を一つにしたようなもの。縦割りの弊害をなくし、業務効率化を図る」と話した。

区民との意見交換会 開催結果↓↓資料・内容等

●平成24年度第3回(第7回)平成25年3月14日開催≪NEW≫

テーマ :平成25年度予算のあらまし、清掃工場の電力売却

参加者 12名

福島原発事故以降、市民サイドでも、エネルギー政策を議論する機会が増えた。しかし、近頃は、それも下火になりつつあると感じる。原発をなくしたいがための自然エネルギーへの転換、そして、脱原発・脱東電からPPSへの乗換がもてはやされ、現状のエネルギー全体を見据えた議論は少ない。そして、にわか知識で、発送電分離や電力の自由化をおこなえば、すべてがうまく廻っていくかのような、夢のような錯覚も起こしかねない現実がある。なにごとも、大きな改革の前には、やまほどの課題もあるのだろう。それでも、電力自由化の方向性は示され、再生可能エネルギーの固定価格買取制度もはじまっている〜

そして、清掃工場のごみ発電もバイオマス発電として固定価格買取制度の対象となった。清掃一組、平成25年度予算で、その売電見込額を20億9千万円の増収としている。なんとも複雑な心境ではある。ごみ焼却施設は、今や、発電施設として脚光を浴びてはいるが、大量の電気使用事業者でもある。そこのところの電気のからくりというか流れが、いつも混乱してわからなくなる。意見交換会でも、説明を聞いていてもよく理解できなくて、そのうち、なにがわからないのか、なにを知りたいのかもわからなくなってしまう。結局は、電気そのもののことがわかっていないので、やはりよくわからないということである。年報の数字をみているとさらに混乱をするのだが、頭の中を整理整頓し、わからない部分を羅列すると、なにかみえてくるかもしれないと……

================================================================

区民との意見交換会「清掃工場の電力売却について」資料より抜粋

(茶色字、感想や疑問点など)

■ 清掃一組の電力契約について

Image may be NSFW.

Clik here to view.

東京エコサービスは、23区と東京ガスとで設立した会社。清掃一組は、平成23年度、清掃工場の余剰電力の56%を東京エコに売電した。そして、PPS事業者として、23区内の小中学校等を中心とした公共施設に小売りするのだが、その量は、平成23年度で21百万KWhで、清掃一組からの購入分の約 8%である。大部分は、特定規模電気事業者(PPS)に販売しているのだが、おそらく大部分はエネットとの契約か?(未確認)。東京エコも平成23年度分から入札をしているのだが、なにしろPPS事業者のシェアーの半分はエネットなので。そして、清掃一組の買電も、エネット落札が多いので、なんだか、売った電気をワンクッションおいて、また買っている。へんな仕組みである。それでも、東電に売電するより高く売れ、東電から買電するより安く買えるということなのだろう。直接、東京エコから買えば、さらに安く買えると思うが、東京エコも、そういう本格的なPPS事業者としてのリスクは負わないということなのか。学校施設というのは、PPS事業者からみると、長期の夏休みもあり、電気使用量のピークから避けられる扱いやすい相手なのだろう。

みえない電気、売った、買ったといっても、そのものを直接引き込めるわけではないのが、電気の謎のさいたるものかもしれない。

Image may be NSFW.

Clik here to view.

■ 新エネルギー、電力小売自由化、再生可能エネルギー政策の変遷

平成9年 新エネルギー法施行(新エネルギー利用等の促進に関する特別措置法)

(1997年) 新エネルギー利用について国民の努力を促す。

平成12年 電力小売りの一部自由化開始(PPSの創設)

(2000年) 電気事業法の改正、2000kW以上の需要家を開放。

平成15年 電気事業者による新エネルギー等の利用に関する

(2003年)特別措置法施行(RPS制度)

電気事業者に対し、毎年度一定量の新エネルギーの利用を義務付け。

平成24年 再生可能エネルギー特措法施行(FIT制度:Feedintariff)

(2012年)「電気事業者による再生可能エネルギー電気の調達に関する特別措置法」

電気事業者が再エネ電気を買取ることを義務付け、その費用は需要家が負担。

Image may be NSFW.

Clik here to view.

RPS法の仕組み、全くわかっていなかったのだが、

固定価格買取制度と大きく異なるのは、“販売電力量に応じた一定割合の新エネルギーの利用を電気事業者に義務付け”ということで、電気事業者が自主的に新エネルギー分を購入するようだ。23区の清掃工場の新エネルギー分の契約には、中部電力が落札している工場もあった。

Image may be NSFW.

Clik here to view.

Image may be NSFW.

Clik here to view.

■ 既存設備の取り扱い

RPS認定の撤回をした設備は、法附則第12条のRPS法経過措置規定の適用も受けなくなるため、新法に基づく設備認定を申請することを可能とする(ただし、余剰買取制度下で現に買い取られている設備を除く)。

なお、RPS法に基づく設備認定の撤回の申し出期限は2012年9月1日までとする。

(※同年11月1日に延長された。)

再生可能エネルギー特措法が施行されることで、RPS制度は廃止になるのかと思っていたが、古い施設には継続して適用されるそうだ。

■ 清掃一組の固定価格買取制度(FIT制度)移行の現状

?新設工場(建替工場)

・大田工場、練馬工場→設備認定申請済、認定取得後に特定契約締結予定

・杉並工場→仕様が固まり次第、設備認定申請予定

?既設工場15工場→設備認定申請中

?既設工場4工場(光が丘、大田、目黒、有明)→RPS制度継続

■ バイオマス比率の測定の拡大

RPS制度 1工場 年4回測定

固定価格買取制度 1工場 年12回の測定

※平成23年度の全工場平均 バイオマス比率 約56%

ごみの中のバイオマス分とは、紙、厨芥、布類、草木

================================================================

清掃一組「清掃工場等作業年報」から抜粋

及び電力年報等からグラフ作成

●平成23年度 主なごみ焼却、灰溶融に関する物質及びエネルギー収支

Image may be NSFW.

Clik here to view.

この、総使用電力量、受電電力量、売電電力量は清掃工場分だけになっている。灰溶融施設で使用する電力は、板橋、多摩川、足立、品川、葛飾、世田谷、中防 合計62,175千KWhとなっているのだが、どこに含まれているのか。特に、中防灰溶融施設(29,965千KWh)は、単独の溶融施設なので、そっくり受電(買電)になるとおもうのだが?

Image may be NSFW.

Clik here to view.

●売電電力量の推移(各年度3月〜2月)《各年度の下段は平均売電単価》

Image may be NSFW.

Clik here to view.

なにしろ、電気の流れで、いちばん不透明におもうのは、売電単価も買電単価も公表されないということ。各清掃工場毎に、入札で契約者を選定しているのだが、落札結果は単価契約とはいえ、推定総金額のみが公表されている。単価を公表しないメリットはなんだろう? 事業者の競争性を阻害していないのだろうか?談合の温床とならないのか?

従って、清掃工場の各年度の売電単価は、東電分と東京エコ分の合算、全工場での年間の売電収入から売電電力を割ってだしたもの

●受電電力量の推移《電力購入費は平成23年度のみ判明?》

Image may be NSFW.

Clik here to view.

平成23年度の光熱水費 約36億5千万円のうち、電力購入費は約17億4千万円ということであった。そして、受電電力量(買電)は45,724,758KWhなので単純に割り算すると、買電の単価は38.1円/KWhになってしまう。19工場分はPPS事業者からの買電なのでなにか計算がおかしい。東電からの買電でもそれほど高くはないだろうし〜(おそらく16円/KWh台程度だとおもう。参考:日本卸電力取引所の取引情報)

17億4千万円が灰溶融施設分も込みであった場合、年報では、灰溶融施設は使用する電力量の記載のみで、買電分は記載ないので、どちらにしてもこれ以上の計算は不可能。使用電力を、そっくり買電として計算すると、平成23年度は16.1円/KWhになる。

●売電単価の推移【清掃工場別】(各年度3月〜2月)

Image may be NSFW.

Clik here to view.

Image may be NSFW.

Clik here to view.

単純に、年間の売電収入から売電電力を割って単価を出したのだが、結局は、東京電力へ売電している工場は、新エネルギー相当分が売電金額のみ別立てで書いてあるので、売電電力はどうなっているのか、こういう単価計算は全く意味をなさない数字なのだろうか? どう考えていいかよくわからない。東京エコ、平成19年度は高く購入して、それ以降単価が低くなっているのはどう考えればいいのか〜

●清掃工場 売電電力量 工場別(各年度3月〜2月)

Image may be NSFW.

Clik here to view.

●清掃工場 売電収入 工場別(各年度3月〜2月)

Image may be NSFW.

Clik here to view.

●電力消費量と売電量(工場別)

Image may be NSFW.

Clik here to view.

●売電電力の実績推移

Image may be NSFW.

Clik here to view.

平成13年度〜 港清掃工場について新電力と売電契約を開始した。

平成16年度〜 港、墨田、中央、新江東、千歳工場について新電力各社と売電契約を順次拡大した。

平成19年度〜 売電先を新電力各社から東京エコサービスに変更した。順次、大田、江戸川工場を追加し、7工場に拡大した。

Image may be NSFW.

Clik here to view.

光熱水費に占める割合は電気が最大だとは思うが内訳わからず〜

●光熱水費推移

Image may be NSFW.

Clik here to view.

================================================================

参考

東京エコサービス株式会社HPより

http://www.tokyoecoservice.co.jp/index.html

会社概要

設 立 平成18年10月24日

資本金 2億円

出資比率 東京二十三区清掃一部事務組合 59.8%

東京ガス株式会社 40.2%

事業内容 清掃工場の運転管理業務等受託業務

電気販売事業

清掃事業に関わるコンサルティング業務

人材派遣業務

上記業務に付随する業務

●平成25年度清掃工場発電余剰電力の販売について

東京二十三区清掃一部事務組合の運営する清掃工場の平成25年度発電余剰電力の販売先は、次の通り決定しました。

公募1 (新江東、墨田、千歳清掃工場)

株式会社エネット 様

公募2 (港清掃工場)

出光グリーンパワー株式会社 様

公募3 (中央清掃工場)

株式会社エネット 様

事業の状況

2 電気販売事業部門

(1)卸販売

卸販売事業は、昨年に引き続き5工場(港、中央、墨田、千歳、新江東)の余剰電力を特定規模電気事業者(PPS)に販売をしています。

24年4月から24年12月までの9か月間の卸売電力量は5工場合計で242百万kWhでした。(対前年同月 42百万kWh増)

(2)小売販売

22年度から開始した小売事業は、大田・江戸川清掃工場の余剰電力と東京ガスからの電力を利用して、23区内の小中学校等149件に供給しています。

24年4月から24年12月までの9か月間の小売電力量は19百万kWhでした。

(対前年同月 4百万kWh増)

今後は、港、中央、墨田、千歳、新江東の計5工場の余剰電力の販売を円滑に実施するとともに、小売事業についても需要家の期待に確実に応えるようCO2排出係数の低い電力の安定供給を実現してまいります。

さらに、事業の安定的な運営に向けた検討と関係機関への提案等を実施してまいります。

================================================================

覚書 エネルギー政策など

●電力システム改革専門委員会報告書 2013 年2月 - 経済産業省

●電力システム改革、専門委報告書の要旨(日本経済新聞 2013/2/9)

●「革新的エネルギー・環境戦略」

…・同戦略では、再生可能エネルギーについては、『2010年1,100億kWhから、2030年までに3,000億kWh(3倍)[水力を除く場合、2010年250億kWhから、2030年までに1,900億kWh(8倍)]以上の開発を実現する』とされている。

☆資源エネルギー庁「固定価格買取制度施行後の状況」より

================================================================

電力自由化で電気料金はどうなるのか?!

現状の電力会社による電気料金、

総括原価方式の問題はあれこれ指摘されているようだが、

自由経済に任せて、電気料金も度々変動するのもこまる、

もちろん安定的な供給も必要であるし、

PPS事業者の日本卸電力取引所、

まるで証券会社の取引のようでなつかしいのではあるが〜

■ 日本卸電力取引所

●2012年度 取引情報

Image may be NSFW.

Clik here to view.

【スポット市場】

翌日に受渡する電気の取引を行う市場です。一日を30分単位に区切った48商品について

取引を行います。入札はシングルプライスオークション方式をとっています。

シングルプライスオークションでは,各商品毎に価格と量の組み合わせを入札いただき,

売りと買いの条件が合致するひとつの交点を求め,その点で価格,約定量を決定します。

【先渡定型市場】

特定期間を通じて受渡する電気の取引を行う市場です。2005年現在において,月間全時間

帯を通じて受渡を行う24時間型と,月間の特定の時間帯のみ受渡を行う昼間型の商品があ

ります。入札はいわゆるザラ場方式をとっています。

【先渡掲示板市場】

先渡掲示板市場では,参加者が自由に電気の取引に関する事項を掲示します。

数カ月先の電力を売買できる先物市場を創設へとか、

先日のニュースでは、世界初の液化天然ガス(LNG)先物市場も創設されるようだし、自由経済というのは、なんでもかんでも商魂たくましく、そして結局は弱肉強食の世界で淘汰されて、大企業が生き残るパターンになるのか。しっかりとしたエネルギー政策、目標なくしては、電力自由化も恐ろしい結果になってしまう。

================================================================

電力需給の現状

なんだかんだといっても、、

現状の電力供給力は、一般電気事業者(電力会社9社)が大部分をまかなっている。PPS事業者の供給力は、全体の3.5%である。そして、再生可能エネルギーも、固定価格買取制度で、確実に事業者が増えてきてはいるが、どこまで供給力を拡大させるかも不透明。

●一次エネルギー国内供給の推移

Image may be NSFW.

Clik here to view.

☆経済産業省 資源エネルギー庁「エネルギー白書2012」より

●平成23年度総需要電力量(用途別実績)

Image may be NSFW.

Clik here to view.

☆資源エネルギー庁「平成23年度総需要電力量(用途別・月別実績)」より

●平成25年1月分総需要電力量速報

特定規模電気事業者33社の特定規模需要は16.8kWhで、一般電気事業者における特定規模需要425.0億kWhを含めた全特定規模需要の電力量に占める割合は、3.80%であった。このうち、特別高圧電線路からの需要は、3.59%であった。

●特定規模電気事業者連絡先一覧 平成25年3月15日現在(79社)資源エネルギー庁

●新電力の販売電力全体に占めるシェア(全国)

Image may be NSFW.

Clik here to view.

☆資源エネルギー庁「電力小売市場の自由化について」より

PPSの最大事業者 (株)エネットは

設立 2000(平成12)年7月7日 資本金 63億円

共同出資社:株式会社NTTファシリティーズ、東京ガス株式会社、大阪ガス株式会社

( 事業内容・電力売買事業 ・発電事業)

●エネルギー情報局 PPSのシェア比較

Image may be NSFW.

Clik here to view.

☆エネルギー情報局「PPSのシェア比較」より

================================================================

電気事業者による再生可能エネルギー電気の調達に関する特別措置法

●資源エネルギー庁「再生可能エネルギー」

再エネ設備認定状況 PDFファイル

再生可能エネルギー発電設備の導入状況を公表します(平成24年12月末時点)

平成24年4月から12月における再生可能エネルギー発電設備の導入量は、117.8万kWとなりました。

平成24年4月から12月末までに運転開始した再生可能エネルギー発電設備の発電出力は117.8万kWです。このうち、太陽光発電設備が111.9万kWを占めています。

================================================================

電気事業者による新エネルギー等の利用に関する特別措置法」(RPS法)

RPS法ホームページ

2002年6月に公布された「電気事業者による新エネルギー等の利用に関する特別措置法」(RPS法)は、電気事業者に 対して、一定量以上の新エネルギー等を利用して得られる電気の利用を義務付けることにより、新エネルギー等の利用を 推進していくものです。

(1)目的

エネルギーの安定供給に資するため、電気事業者による新エネルギーの利用に関する措置を講じ、 もって環境の保全に寄与し、及び国民経済の健全な発展に資することを目的とします。(法第一条関係)

(2)利用目標

経済産業大臣は、総合資源エネルギー調査会及び環境大臣、農林水産大臣、国土交通大臣の意見を 聴いて、新エネルギー等電気の利用目標を定めます。(法第三条関係)

・新エネルギー等電気の利用目標(H24.3.30)

(3)対象エネルギー

1. 風力

2. 太陽光

3. 地熱(熱水を著しく減少させないもの)

4. 水力(1000kW以下のものであって、水路式の発電及びダム式の従属発電)

5. バイオマス(廃棄物発電及び燃料電池による発電のうちのバイオマス成分を含む)

(4)義務

経済産業大臣は、利用目標を勘案し、電気事業者(一般電気事業者、特定電気事業者、及び特定規模 電気事業者)に対して、毎年度、その販売電力量に応じ一定割合以上の量の新エネルギー等電気の利用 を義務づけます。この義務量のことを基準利用量といいます。(法第四、五条関係)

略

================================================================

ということで、

結局は、まとめもなにもないのだが、

国のエネルギー政策は、原発依存の振り出しに戻ろうとしている

そして、根幹となる政策の重要性はもちろんであるが、なにより、できるところから、再生可能エネルーギーの拡大、原発以外の供給力を高めることも重要である。そういった意味でも、東京都の、エネルギー政策は、先ずは率先して都がやる、という気概がすばらしい。嬉しい限り。福島原発が、首都圏で使用する電力であったということで、多いに反省する必要もある。エネルギーの地産地消、地域分散は大賛成である。

東京都のエネルギー政策すばらしい!!

■都、エネルギー部新設 東電改革やエネ戦略推進

東京新聞-2013/03/26

http://www.tokyo-np.co.jp/article/national/news/CK2013032702000113.html

東京都は四月から、東京電力改革や自然エネルギー普及などを担当する「都市エネルギー部」を環境局に新設する。猪瀬直樹知事の看板施策を推し進める狙い。猪瀬知事は「電力供給の安定化と市場の自由化を進め、電気の価格を下げる努力をしたい」と話した。

猪瀬知事は副知事時代から、全原発停止後の電力安定供給のために、都が株主である東電の改革、発電所新設に出資する官民連携インフラファンド、自然エネルギー普及や節電啓発などの施策を打ち出してきた。現在は担当部署が二つの局に分散しているが、これを一つの部に統合する。

各局横断のプロジェクトチーム方式(PT)で取り組み、調査や検討にとどまっている施策を、正式な部署に位置付けて実現へ推し進める狙いもある。東京湾岸の天然ガス発電所の新設、東電の老朽火力発電所の設備更新などがこれにあたる。

同部は電力改革推進課、分散型エネルギー推進課、再生可能エネルギー推進課、投資政策課の四部署、十八人体制。都幹部は「国で言えば、経済産業省と環境省を一つにしたようなもの。縦割りの弊害をなくし、業務効率化を図る」と話した。